法律相談などでも借金についてのものが増えてきました。今回は、借金整理について、よくある相談を取り上げます。

※高利からの借金は、危険信号です。早めに整理しないと、苦しみ続けることになる恐れがあります。自分の借金と向き合うには勇気がいりますが、早めに相談すべきでしょう。一人で悩むより、きっと、良いと思います。

※近くの弁護士会、市役所などに相談窓口がありますので、お急ぎの方は、気軽にお問い合わせください。

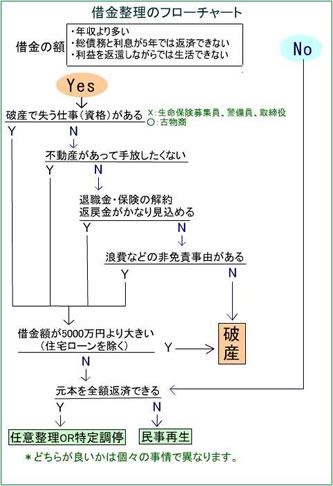

借金整理の方法個人版民事再生について住宅ローン

借金整理の方法個人版民事再生について住宅ローン 借金整理の方法

借金整理の方法なお、破産した場合でも自由財産として現金99万円は手元に残りますし、現金以外の財産(自動車や保険の解約返戻金)についても生活の状況や収入を得る見込みの有無等の個別の事情に応じて手元に残すことが可能です(自由財産の拡張)。

ただ、戸籍への記載や選挙権の喪失、子どもの教育への不利益はありません。また、原則として会社を辞める必要もありません(通常、会社に破産したことも伝わりません)。

| 借金の整理方法 | |||

|

内容

|

特徴

|

注意点

|

|

|

任意整理

|

債権者との私的な話し合いをする方法

|

・自宅や車のローンを除外可能 |

・元本のカットは難しい。

・あくまで債権者の合意が必要。 ・執行(給与の差押等)を止められない。 |

|

特定調停

|

調停という形式で債権者との話し合いをする手続

|

・任意整理の3つの特徴。

・債権者に取引履歴の開示を強制できる。 ・執行(給与の差押など)停止の制度がある。 |

・元本のカットは難しい。

・あくまで債権者の合意が必要。 ・財産処分などで柔軟性を欠く。 |

|

民事再生(個人)

|

再生計画に従って一定額を弁済し、残額を免除してもらう手続

|

・元本をカットして一定額を弁済すれば足りる。

・免責不許可事由があっても利用できる。 ・自宅を手放さないための手続がある。 |

・手続が比較的複雑である。

・原則として高価な財産を失う。 ・債権者の過半数の同意が必要。 |

|

破産(+免責)

|

全財産を管理・換価

・清算した後、全額を免除してもらう手続 |

・全財産を清算して借金を免れる。 ・免責後は、債権者に全額支払う義務がない。 ・財産がない場合、手続が比較的容易。 |

・自宅など高価な財産を失う。

・免責不許可事由がある。 ・破産により失う職業(資格)がある。 |

消費者金融に関する相談の中でよくあるケースが、

①大手の消費者金融から借りる。

②融資枠が増額される。

③一定の融資枠に達すると大手の会社から借りられなくなる。

④別の消費者金融から借りる(最初は枠がないので、数社から借りることになる)。

⑤数社で「借入→返済→借入」を繰り返す(いわゆる自転車操業)。

⑥高利から借りる。親戚・知人から借りる。購入したものを転売・質入する。保険を解約する。

冷静に考えてもらえるとわかりますが、②の段階で、年間利息が年間返済額を上回る場合があります。例えば、年利30%で100万円を借りると、利息は30万円、月々2万円の返済だと返済額は24万円になります。

したがって、(法的な整理をするかどうかは別として)、②の段階で何らかの相談を受けられた方が、良いと思います。

なお、近畿(2府4県)にお住まいの方は、事務所までお電話いただくか、法律相談申込フォームを使用することにより、私あての法律相談を申し込むこともできます。

なお、弁護士費用の分割払いの可否は、依頼をした弁護士によります。事前に、自分の経済状態などを考えて、相談されてみてはいかがでしょうか?生活に苦しい場合などは、法律扶助協会の法律扶助などを検討されるのも一方法です。

なお、依頼の際は、必ず弁護士などの正式な資格をもった人に依頼すべきです。破産手続などの代理は、弁護士しかできません(なお、申立等に必要な書類は司法書士でも作成可能な場合があります)。資格がないのに手続の代理などを持ちかけて法外な報酬を請求する者や債務の一本化と称して、借入を勧め、法外な手数料を取っていく業者がいますので、くれぐれも注意してください。

弁護士が任意整理する場合は、①債権者に対し、借入・返済等の取引経過の開示を求める、②利息制限法の利率によって再計算して、残債務額を確定する、③将来の利息をつけない和解案に基づき分割弁済をすることになります。

この再計算においては、(借換前の)一番最初の借入時期が重要です。

再計算によってどれくらい減額されるのですか?

計算前(29.2%) 計算後(18%)

1998年12月2日現在 402,000円 351,000円

1999年12月2日現在 262,000円 159,000円

2000年12月2日現在 75,000円 ▲68,000円(過払い)

2001年3月2日現在 19,000円(来月完済)▲148,000円(過払い)

問題は、自宅や自動車のローンが残っている場合ですが、任意整理においては、住宅ローン等を除外して整理することも可能なので、手放さなくても良い場合があります(ただ、この場合は後に不公平弁済とされる場合がありますので、専門家に相談する必要があります)。

任意整理と同様に、返済を続けていくことが前提となっています。

特定調停のメリットとデメリットを教えてください。

他方、任意整理と同様、継続的な収入が前提となりますし、原則として、元本カットがありません。また、あくまでも話し合いなので、強硬な債権者がいる場合には、成立しない場合があります(成立しなければ、強制執行の停止も失効します)。さらに、業者に数が多くなるほど(弁護士に依頼しないで)自分でされるのが大変になっていきます。

この文書提出命令により、取引履歴の開示が期待されます。

もっとも、調停の終了まで一時的に停止されるだけですので、債権者が話し合いに応じない場合には(調停が成立する見込みがなくなります)、調停自体が終了してしまい、停止の効力も失われます。

この場合には、特定調停以外の借金整理方法を検討しなければなりません。

この個人版民事再生には、①小規模民事再生、②給与所得者等再生、③住宅資金貸付に関する特則(住宅ローン特則といいます)の3種類があり、これらを組み合わせて解決を図ります。

②給与所得者等再生は、上記小規模個人再生の要件に加え、給与等定期的収入を得る見込みがあり、その額の変動の幅が小さいと見込まれる人に限って利用できます。

③住宅ローン特則は、上記小規模個人再生や給与所得者等再生の要件に加え、自宅に住宅ローンの抵当権等が設定されている人が利用できます(住宅ローンしか借金がない場合にも利用できるとされています。)。

これらの制度のうち、どの手段が適切かは、個人の事情により異なります。自分で決定しないで、専門家に相談される方が良いでしょう。

もっとも、元本のカットはありませんし(原則として、元本、利息、損害金全額を支払います)、住宅ローン以外の借金と別枠で返済する必要があります。また、利用するための様々な条件があります。

個人版民事再生のメリットとデメリットを教えてください。

他方、最低限将来継続的または反復して収入を得る見込みが必要ですし、負債総額も5000万円以下(住宅ローンを原則として除く)でないといけません。また、借金の法的整理なので、高価な財産を失うことがありますし、原則として、債権者の過半数の消極的同意が必要です(同意がなければ再生計画が成立しません)。さらに、手続が破産などに比して複雑なので、初めての方には難しいと思われます(弁護士等に依頼することになります)。

返済期間は、原則として3年です(住宅ローンは別です)。

それぞれの最低弁済額等は、次のようになります(但し、自分の資産の合計は最低限でも返済する必要があります。これを清算価値保障といいます)。

①小規模民事再生の場合、借金の総額の1/5以上(3000万円を超え5000万円以下の場合には1/10)または100万円のいずれか多い額です。例えば、借金の総額に応じて、5000万円→500万円、500万円→100万円、400万円→100万円となります。

②給与所得者等再生の場合、可処分所得(手取り収入から最低生活費や税金を控除した額)の2年分となります(但し、①小規模民事再生の最低弁済額等も基準となります)。

③住宅ローン特則の場合、当該住宅ローンは全額返済する必要があります。住宅ローン以外の借金は、上記①小規模個人再生や②給与所得者等再生の最低弁済額によります。

ハードシップ免責とは何ですか?

![]() 再生計画の遂行が極めて困難となった場合に借金の免責を認める制度です。例えば、失業(勤務先の倒産)など自分の責任でない理由によって再生計画で定める弁済ができなくなった場合等に、一定の債務の免責が認められます。

再生計画の遂行が極めて困難となった場合に借金の免責を認める制度です。例えば、失業(勤務先の倒産)など自分の責任でない理由によって再生計画で定める弁済ができなくなった場合等に、一定の債務の免責が認められます。

もっとも、この免責には、いろいろな条件がありますので、詳しくは、専門家にお尋ね下さい。

住宅ローン![]() まず、金融機関に支払方法について、相談してみましょう。現在の収入状況によっては、ボーナス返済の中止や返済期間の延長等に応じてもらうことができます。例えば、住宅金融公庫では、年収が20%以上減少しているなどの特定の条件を充たす人には、期限を延長した上で(最長15年)、利息のみの返済(最長3年)ということも可能な場合があります。

まず、金融機関に支払方法について、相談してみましょう。現在の収入状況によっては、ボーナス返済の中止や返済期間の延長等に応じてもらうことができます。例えば、住宅金融公庫では、年収が20%以上減少しているなどの特定の条件を充たす人には、期限を延長した上で(最長15年)、利息のみの返済(最長3年)ということも可能な場合があります。

(詳しくは、住宅金融公庫へお問い合わせください。(http://www.jyukou.go.jp))

『借金整理方法』参照

また、大きく価値が減少しているマンションの場合、将来大規模修繕や建替えが必要となるので、住宅ローン特則を利用すべきかどうかを、再度検討してみる必要がありますね。